파월 연설 빅컷 배제에도 저가 매수세 유입에 미국증시 상승

2024년 10월 01일 밤새 일어난 미국 증시를 발 빠르게 업데이트합니다. 다우, 나스닥 및 S&P500 지수의 변동 그리고 주요 섹터 및 종목에 대한 주요 뉴스를 업데이트해 드립니다. 꼭 필요한 뉴스만 간추려서 업데이트하니 맘 편히 밤새 일어난 미국 증시 뉴스를 챙겨가세요.

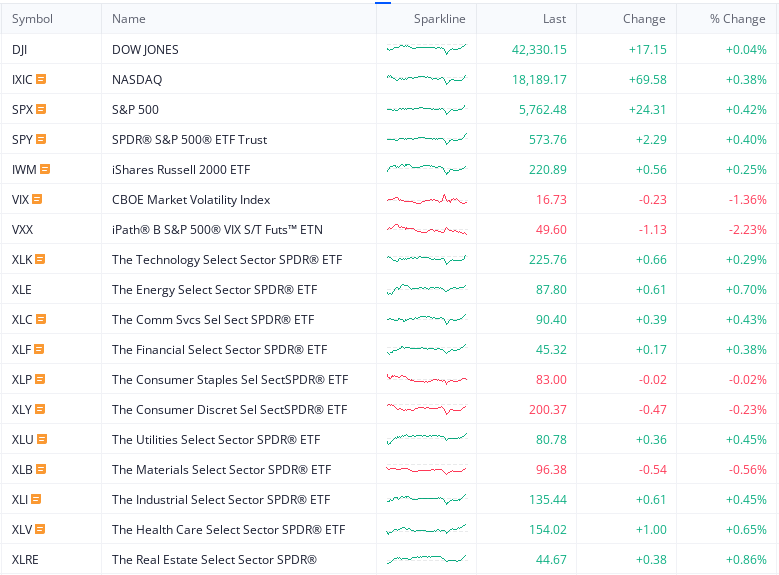

오늘의 미국증시 다우, 나스닥, S&P500 지수

DOW 지수 : 0.04%(17.15) 오른 42330.1로 마감하였습니다.

NASDAQ 지수 : 0.38%(69.58) 오른 18189.2로 마감하였습니다.

S&P500 지수 : 0.42%(24.31) 오른 5762.48로 마감하였습니다.

RUSSELL 2000 지수 : 0.25%(0.56) 오른 220.89로 마감하였습니다.

전 섹터 종목 MAPS

섹터별로 혼조세를 보이며 마감하였습니다.

* 자료 출처 - finvz.com

섹터별 대표 ETF 추세

섹터별 혼조세 마감하였습니다.

특히 부동산주가 0.86%로 가장 크게 상승했으며, 이어 에너지주 0.70%, 헬스케어주 0.65%, 유틸리티주 0.45%, 산업주 0.45%, 커뮤니케이션주 0.43%, 금융주 0.38%, 기술주 0.29% 순으로 상승 마감하였습니다. 반면 원자재주가 -0.56%로 가장 크게 하락하였고, 이어 경기방어주 -0.23%, 경기민감주 -0.02% 순으로 하락 마감하였습니다.

미국증시 주요 이슈 요약

밤새 일어난 미국증시 뉴스를 정리합니다.

- 뉴욕증시의 3대 주가지수가 소폭 상승으로 마감했습니다. 제롬 파월 연방준비제도(Fed·연준) 의장이 기준금리 인하와 관련해 매파적 발언을 내놓으면서 장 중 하락세로 돌아섰으나 저가 매수세가 유입되며 반등했습니다.

- 30일(미국 동부시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 17.15포인트(0.04%) 오른 42,330.15에 거래를 마감했습니다. 스탠더드앤드푸어스(S&P)500지수는 전장보다 24.31포인트(0.42%) 상승한 5,762.48, 나스닥종합지수는 전장보다 69.58포인트(0.38%) 오른 18,189.17에 장을 마쳤습니다.

- 고점 부담으로 보합권에서 좁게 움직이던 주요 주가지수는 파월 의장이 올해 남은 기간 '빅 컷(50bp 금리인하)' 가능성을 낮추는 발언을 내놓은 뒤 변동성이 커졌습니다.

- 파월 의장은 이날 전미실물경제협회(NABE) 연례총회 연설에서 "금리인하 속도는 데이터에 달렸다"며 "점도표는 경제가 예상대로 간다면 기준금리는 연내 25bp씩 두 번 인하될 것이라는 점을 보여준다"라고 설명했습니다.

- 파월 의장은 "우리는 미리 정해진 경로 위에 있지 않다"며 연방공개시장위원회(FOMC)는 "금리를 빠르게 인하하기 위해 서두르는 것처럼 느끼는 위원회가 아니다"라고 강조했습니다. 파월 의장의 이같은 발언은 올해 남은 석 달간 시장 일각에서 기대한 빅 컷 가능성을 사실상 배제한 것으로 시장은 받아들였습니다.

- 시카고상품거래소(CME) 페드워치툴에 따르면 연방기금금리 선물시장은 이날 마감 무렵 11월 FOMC 회의에서 기준금리가 50bp 인하될 확률을 34.6%까지 낮췄습니다. 25bp 인하 확률은 65.4%까지 뛰었습니다.

- 파월 의장의 발언에 다우지수는 장 중 0.91%, 나스닥과 S&P500 지수도 0.6%대까지 낙폭을 확대했습니다. 하지만 저가 매수 지점이라고 판단한 자금이 유입되면서 주가지수는 장 막판 가파르게 반등했습니다.

- 파월 의장 외에도 이날 주요 연준 인사가 잇달아 공개 발언에 나섰습니다.

- 매파이자 9월 FOMC에서 유일하게 25bp 금리인하를 주장한 미셸 보먼 연준 이사는 이날 금리인하가 너무 빠르면 억눌린 수요가 폭발할 위험이 있다고 우려했습니다. 그는 근원 물가상승률이 여전히 연준의 목표치를 불편하게 웃돌고 있다며 "정책 금리를 너무 빨리 내리면 억눌린 수요가 폭발할 위험이 있다"라고 경계했습니다.

- 반면 연준 내 비둘기파로 분류되는 래피얼 보스틱 미국 애틀랜타 연방준비은행(연은) 총재는 미국 고용 시장이 예상보다 훨씬 더 악화한다면 또 다른 빅 컷에도 열려 있다고 말했습니다. 보스틱은 월간 신규 고용 증가치 10만명을 일종의 기준점으로 제시하며 그것을 훨씬 밑돌 정도로 고용이 둔화한다면 또 다른 '극적인 움직임'에 나설 수 있다는 점을 시사했습니다.

- 마찬가지로 비둘기파인 오스틴 굴스비 시카고 연은 총재도 "연준의 벤치마크 당일금리(Overnight Rate)는 앞으로 12개월 동안 25bp보다 훨씬 더 많이 낮아져야 한다"며 "많은 금리인하가 있을 것"이라고 전망했습니다.

- 개별적으로는 애플이 2% 넘게 오르며 시가총액 1위 자리를 굳건히 했습니다. 오픈AI에 대한 투자를 철회했다는 소식에 투자자들은 매수로 화답했습니다.

- 엔비디아는 중국 규제 당국이 자국 기업들에 엔비디아의 중국용 인공지능(AI) 반도체 칩 H20 구매를 사실상 금지했다는 보도가 나오면서 주가가 1% 가까이 밀렸습니다.

- 자동차 기업들은 등락이 엇갈렸습니다. 미국 증시에 상장된 중국 전기차 제조업체 니오(ADR)는 주가가 전장 대비 14%가량 급등하다 2% 강세로 마감했습니다. 모기업과 전략적 투자자들로부터 20억 달러 상당의 투자를 확보한 소식에 주가가 상승 탄력을 더했습니다.

- 반면 미국 자동차 빅3 중 한 곳인 스텔란티스는 수요 부진과 중국차 경쟁력 강화를 이유로 연간 가이던스를 하향 조정하면서 주가가 12% 이상 급락했습니다. 이에 따른 여파로 자동차 빅 2 포드와 제너럴 모터스(GM) 주가도 각각 2~3%가량 뒷걸음질 쳤습니다.

- 중국 정부의 대규모 부양책으로 상하이종합지수가 과격하게 반등하면서 동반 강세를 보였던 중국 관련주들은 보합권에 머무르며 조정을 받았습니다. PDD는 0.42% 하락한 반면 징동닷컴은 0.25% 올랐다. 트립닷컴은 3% 넘게 떨어졌습니다.

- 시장에선 미국 동남부 지역의 항만 노조가 전면 파업을 예고하면서 불확실성이 커지고 있다고 여겼습니다. 항만 노조가 전면 파업에 들어가면 하루 최대 50억 달러(약 6조 5천억 원)의 경제적 손실이 발생할 것이란 전망까지 나왔습니다.

- 한편 10월은 증시가 극심한 변동성을 보인 시기로 잘 알려져 있습니다. 뉴욕증시 최대 폭락 사태 '블랙 먼데이'도 1987년 10월에 발생했습니다. 그럼에도 불구하고 일부 분석가는 시장이 올해의 상승 기세를 몰아 연말까지 랠리를 이어갈 수 있다고 보고 있습니다.

- 투자사 카나코드 제뉴이티 분석가 마이클 웰치는 증시가 최근 4년 중 3년간 4분기에 최강세를 보이며 한 해를 상승세로 마감했다며 "계절적으로 좀 더 나은 시기에 접어드는 가운데 연준의 통화 완화 주기와 유리한 기술적 조건 등이 연말까지 시장에 순풍으로 작용할 것"이라고 전망했습니다.

- 시카고옵션거래소(CBOE) 변동성 지수(VIX)는 전장보다 0.23포인트(1.36%) 하락한 16.73을 기록했습니다.

이상으로 오늘의 미국증시 시황 소식을 전해드렸습니다.

'주식 이야기 > 미국 증시 시황' 카테고리의 다른 글

| 민간 고용 호조에도 이스라엘 이란 불안에 미국증시 소폭 상승 (9) | 2024.10.03 |

|---|---|

| 이란 이스라엘 전쟁 공포에 기술주 급락 미국증시 하락 (8) | 2024.10.02 |

| PCE 가격 지수 둔화에도 고점 부담에 미국증시 혼조세 (15) | 2024.09.28 |

| 미국 GDP 3% 연착륙 기대, 마이크론 실적 호조에 미국증시 상승 (13) | 2024.09.27 |

| 경제 지표 기다리며 우량주 매도 우위로 미국증시 혼조세 (17) | 2024.09.26 |

댓글