금리인하 지연 가능성 및 중동 전쟁 위험에 미국증시 혼조세

2024년 04월 17일 밤새 일어난 미국 증시를 발 빠르게 업데이트합니다. 다우, 나스닥 및 S&P500 지수의 변동 그리고 주요 섹터 및 종목에 대한 주요 뉴스를 업데이트해 드립니다. 꼭 필요한 뉴스만 간추려서 업데이트하니 맘 편히 밤새 일어난 미국 증시 뉴스를 챙겨가세요.

오늘의 미국증시 다우, 나스닥, S&P500 지수

DOW 지수 : 0.17%(63.86) 오른 37799.0으로 마감하였습니다.

NASDAQ 지수 : -0.12%(-19.77) 내린 15865.3으로 마감하였습니다.

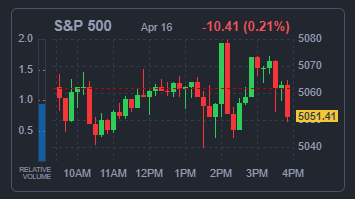

S&P500 지수 : -0.21%(-10.41) 내린 5051.41로 마감하였습니다.

RUSSELL 2000 지수 : -0.37%(-0.72) 내린 195.06으로 마감하였습니다.

전 섹터 종목 MAPS

섹터별로 혼조세를 보이며 마감하였습니다.

* 자료 출처 - finvz.com

섹터별 대표 ETF 추세

섹터별 혼조세 마감하였습니다.

특히 기술주가 0.12%로 가장 크게 상승하였고, 이어 경기민감주 0.04%, 헬스케어주 0.04% 순으로 상승 마감하였습니다.

반면 부동산주가 -1.53%로 가장 크게 하락하였고, 이어 유틸리티주 -1.32%, 에너지 -0.87%, 원자재주 -0.77%, 금융주 -0.68%, 경기방어주 -0.57%, 커뮤니케이션주 -0.34%, 산업주 -0.23% 순으로 하락 마감하였습니다.

미국증시 주요 이슈 요약

밤새 일어난 미국증시 뉴스를 정리합니다.

- 뉴욕 증시는 중동 지정학적 위험과 함께 제롬 파월 연방준비제도(Fed·연준) 의장이 올해 금리인하 지연 가능성을 시사하면서 혼조세를 보였습니다.

- 16일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 63.86포인트(0.17%) 상승한 37,798.97에 거래를 마쳤습니다.

- 스탠더드앤드푸어스(S&P)500지수는 전장보다 10.41포인트(0.21%) 하락한 5,051.41을, 나스닥지수는 전장보다 19.77포인트(0.12%) 하락한 15,865.25를 나타내며 마감했습니다.

- 지난 주말부터 이어져 온 중동 지정학적 위험은 여전히 지속됐습니다.

- 이란이 이스라엘 본토를 공격한 후 이스라엘이 즉각 공격하지 않으면서 전면전 가능성은 완화됐습니다. 그러나 이스라엘은 보복 의지를 지속적으로 밝히고 있습니다.

- NBC는 미국 당국자 네 명을 인용해 미국 행정부 관료들은 이스라엘의 대응이 이란 본토 밖에 있는 이란 병력과 이란 대리 세력 등에 대한 공격 등으로 범위가 제한될 가능성이 높다고 본다고 전했습니다.

- 이란에 대한 미국 등의 제재 가능성도 불거졌습니다.

- 재닛 옐런 미 재무부 장관은 이날 국제통화기금(IMF) 춘계 총회 기자회견에서 "나는 수일 안에 이란에 대한 추가적인 제재들을 채택할 것으로 전적으로 예상한다"라고 말했습니다.

- 주식시장은 전반적인 위험회피 심리가 이어지며 조심스러운 양상을 보였습니다.

- 이날 오후에 나온 제롬 파월 미 연준 의장의 발언은 투자 심리를 더욱 위축시켰습니다.

- 파월 의장은 워싱턴 포럼에서 캐나다 경제 관련 워싱턴 포럼 행사에서 "최근 경제 지표는 확실히 더 큰 확신을 주지 못하고 있다"며 "오히려 그런 확신에 이르기까지 기대보다 더 오랜 기간이 걸릴 것 같다"라고 말했습니다.

- 연준이 인플레이션의 지속적인 하락 가능성을 확신하지 못하면 그만큼 첫 금리인하 시점은 늦어집니다.

- 필립 제퍼슨 부의장도 이날 워싱턴D.C에서 열린 통화정책 포럼 연설에서 "입수되는 데이터가 인플레이션이 현재 내가 예상하는 것보다 더 지속적임을 시사한다면 현재의 제약적인 정책 기조를 더 오래 유지하는 것이 적절할 것"이라고 밝혔습니다.

- 이처럼 연준 당국자들의 발언이 금리인하를 미루는 쪽으로 기울면서 주식시장은 무거운 흐름을 보였습니다.

- 10년물 미 국채수익률이 4.65%대를 웃돌고, 2년물 미 국채수익률이 5%에 육박하면서 가파르게 오른 점도 주식시장에서 부담 요인이 됐습니다.

- 하지만 미국 경제가 견조할 것으로 예상되는 점은 증시를 지지했습니다.

- 국제통화기금(IMF)은 2024년 세계 경제성장률 전망치를 3.2%로 종전보다 상향 조정하면서 미국 경제성장률도 전년대비 2.7%로 지난 1월 전망치보다 높였습니다.

- 미국 3월 산업생산은 계절조정 기준 전월 대비 0.4% 증가했습니다. 이는 월스트리트저널(WSJ)이 집계한 전문가들의 전망치와 같은 수준입니다.

- 종목별로는 이날 1분기 실적 호조를 보인 기업들의 주가가 오르면서 눈길을 끌었습니다.

- 유나이티드헬스그룹은 1분기에 예상을 웃돈 실적으로 5%대 상승해 다우지수에 힘을 실었습니다. 뱅크오브아메리카(BofA)는 미국 연방예금보험공사(FDIC)가 부과한 특별 부담금 7억 달러를 포함하면 월가 예상치에 부합하는 수준을 기록해 주가가 3%대 하락했습니다. 모건스탠리는 1분기 실적이 월가 예상을 웃돌면서 2%대 상승했습니다.

- 존슨앤드존슨은 의료 기기 매출이 급증하면서 1분기에 실적이 호조를 보였으나 주가는 2%대 하락 전환했습니다. 최근 인력의 10%를 감원하겠다고 밝힌 테슬라는 주가가 2% 이상 하락하면서 장중 한때 시가총액이 5천억 달러를 밑돌기도 했습니다.

- 엔비디아는 1%대 상승했습니다. 인공지능(AI) 칩 경쟁이 심화되는 가운데에도 기대가 지속되며 주가를 떠받쳤습니다.

- 시카고상품거래소(CME) 페드워치 툴에 따르면 금리 선물 시장은 연준이 6월 연방공개시장위원회(FOMC) 회의에서 금리를 동결할 가능성을 83.1%로 높게 반영했습니다. 6월 25bp 인하 가능성은 16.4%로 반영됐습니다.

- 시카고옵션거래소(CBOE) 변동성 지수(VIX)는 전장보다 0.83포인트(4.32%) 오른 18.40을 기록했습니다.

이상으로 오늘의 미국증시 시황 소식을 전해드렸습니다.

'주식 이야기 > 미국 증시 시황' 카테고리의 다른 글

| 기준 금리 인상 예측 엇갈리면서 미국증시 혼조세 (2) | 2024.04.19 |

|---|---|

| 올해 금리인하 못할 위험으로 기술주 급락에 미국증시 하락 (1) | 2024.04.18 |

| 이스라엘 이란 보복 예고 중동 리스크로 미국증시 하락 (2) | 2024.04.16 |

| 3월 비농업 고용보고서 서프라이즈에 미국증시 상승 (17) | 2024.04.06 |

| 금리인하 무산 발언과 중동 전쟁 위험에 미국증시 하락 (14) | 2024.04.05 |

댓글